1.企业印制发票审批

一、适用范围

本指南适用于企业印制发票审批申请和办理。

二、项目信息

|

项目编码

|

项目名称

|

子项名称

|

审批类别

|

|

3700000104101

|

企业印制发票审批

|

无

|

行政许可

|

三、办理依据

《中华人民共和国税收征收管理法》第22条:“增值税专用发票由国务院税务主管部门指定的企业印制;其他发票,按照国务院税务主管部门的规定,分别由省、自治区、直辖市国家税务局、地方税务局指定企业印制。未经前款规定的税务机关指定,不得印制发票。”

《中华人民共和国发票管理办法》第7条:“增值税专用发票由国务院税务主管部门确定的企业印制;其他发票,按照国务院税务主管部门的规定,分别由省、自治区、直辖市税务机关确定的企业印制。禁止私自印制、伪造、变造发票。”

《中华人民共和国发票管理办法》第8条:“印制发票的企业应当具备下列条件:(一)取得印刷经营许可证和营业执照;(二)设备、技术水平能够满足印刷发票的需要;(三)有健全的财务制度和严格的质量监督、安全管理、保密制度。税务机关应当以招标方式确定印制发票的企业,并发给发票准印证。”

《中华人民共和国发票管理办法》第14条:“各省、自治区、直辖市内的单位和个人使用的发票,除增值税专用发票外,应当在本省、自治区、直辖市内印制;确有必要到外省、自治区、直辖市印制的,应当由省、自治区、直辖市税务机关商印制地省、自治区、直辖市税务机关同意,由印制地省、自治区、直辖市税务机关指定的印制发票的企业印制。禁止在境外印制发票。”

四、受理机构

www.38365-365.com征管和科技发展处

五、决定机构

www.38365-365.com

六、审批数量

具体审批数量,根据www.38365-365.com公布的相关公告确定

七、办事条件

(一)申请人条件

1.取得印刷经营许可证和营业执照;

2.设备、技术水平能够满足印刷发票的需要;

3.有健全的财务制度和严格的质量监督、安全管理、保密制度。

(二)具备或符合如下条件的,准予批准:

具备或符合上述申请条件,提交资料齐全且符合法定形式的,通过招标方式确定。

(三)有如下情形之一的,不予批准:

不符合印制发票企业条件或未通过招标。

八、申请材料

(一)申请材料清单

|

序号

|

提交材料名称

|

原件/复印件

|

份数

|

纸质/电子

|

要求

|

备注

|

|

1

|

税务行政许可申请表(点击下载)

|

原件

|

1

|

纸质/电子

|

网上预申请,提交电子格式申请

|

|

2

|

税务登记证件

|

原件及复印件

|

1

|

纸质/电子

|

网上预申请,提交扫描件

|

原件查验

|

|

3

|

经办人身份证件

|

原件及复印件

|

1

|

纸质/电子

|

网上预申请,提交扫描件

|

原件查验

|

|

4

|

代理委托书

|

原件

|

1

|

纸质/电子

|

网上预申请,提交扫描件

|

适用于委托代理人提出申请的情况

|

|

5

|

代理人身份证件

|

原件及复印件

|

1

|

纸质/电子

|

网上预申请,提交扫描件

|

|

6

|

印刷经营许可证或其他印刷品印制许可证

|

原件及复印件

|

1

|

纸质/电子

|

网上预申请,提交扫描件

|

原件查验

|

|

7

|

生产设备、生产流程及安全管理制度

|

复印件

|

1

|

纸质/电子

|

网上预申请,提交扫描件

|

|

8

|

生产工艺及产品检验制度

|

复印件

|

1

|

纸质/电子

|

网上预申请,提交扫描件

|

|

9

|

保存、运输及交付相关制度

|

复印件

|

1

|

纸质/电子

|

网上预申请,提交扫描件

|

注:1.复印件应注明“此复印件与原件内容一致”。

2.申请表下载地址:http://www.h-m1500.com

(二)申请材料提交

申请人可通过现场报送、网上提交等方式提交材料。

九、申请接收

(一)接收方式

1.窗口接收:www.38365-365.com征管和科技发展处

2.网上接收:http:// zwfw.sd.gov.cn/

(二)办公时间:周一至周五8:30-12:00;13:00-17:00,网上预申请无时间限制

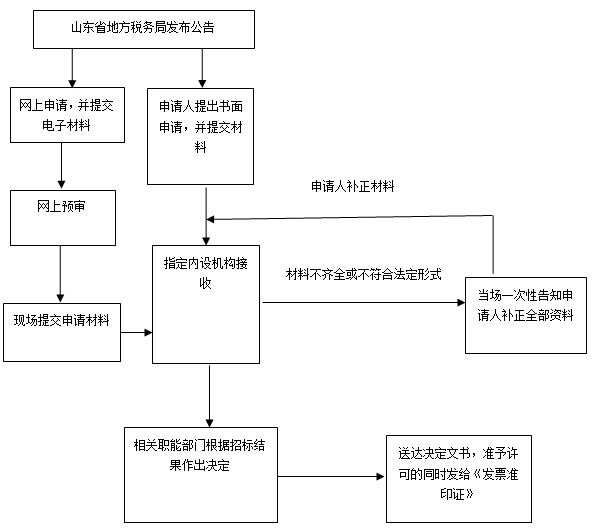

十、办理基本流程

十一、办理方式

(一)一般程序

1.申请

申请人在网上或者现场提出申请并提交相关资料。

2.受理

受理部门接受申请人提交的申请材料,核对资料是否符合法定形式、填写内容是否完整,符合的即时受理。

申请材料存在问题可以当场更正的,应当一次性告知申请人更正。

申请材料不齐全或不符合法定形式的,应当当场制作《补正税务行政许可材料告知书》,一次性告知申请人需要补正的材料。

申请事项依法不属于本机关职权范围的,应当当场书面作出不予受理的决定,并告知申请人向有关行政机关申请。

申请材料齐全、符合法定形式,应当制作《税务行政许可受理通知书》送达申请人。

3.审查与决定

决定部门应对受理部门移交的企业印制发票申请材料的合法性、完整性进行审核。增值税专用发票通过单一来源采购方式确定。其他发票通过招标方式确定。

审查时发现许可事项直接关系他人重大利益的,应当告知利害关系人。

申请人、利害关系人有权进行陈述和申辩,税务机关应当听取申请人、利害关系人的意见。

对该项税务行政许可直接涉及申请人与他人之间重大利益关系的,审查人员应当提出听证提议。(听证时间,不包含在行政许可办理时限之内。)

对申请人符合企业印制发票条件的,决定部门应在办理时限内完成审查,制作《准予税务行政许可决定书》和《发票准印证》。不符合的,制作《不予税务行政许可决定书》,说明理由,并告知申请人享有依法申请行政复议或提起行政诉讼的权利。

4.送达

受理部门应当对办理限期前审批完成的许可事项,通知申请人领取。

申请人应凭《税务行政许可受理通知书》领取《准予税务行政许可决定书》和《发票准印证》或《不予税务行政许可决定书》。对不予许可的事项应当说明理由,并告知申请人享有依法申请行政复议或提起行政诉讼的权利。

5.结果公开

在作出行政许可决定之日起7个工作日内公开准予行政许可结果。

(二)特殊程序。符合国家规定和设立特殊程序(绿色通道)的优先、特殊事项,应按优先办理、特事特办、主动服务和专人负责的原则,做到快速流转、限时催办、疑难会商、压缩时限等。

十二、审批时限

在20个工作日内办结。对20个工作日内无法作出决定的,经决定机构负责人批准可以延长10个工作日。办理过程中所需的听证、采购、招标流程等,不计入时限。

十三、审批收费依据及标准

不收取任何费用,法律、法规另有规定的除外。

十四、审批结果

(一)准予税务行政许可

发放《准予税务行政许可决定书》、《发票准印证》。

(二)不予税务行政许可

发放《不予税务行政许可决定书》。

十五、结果送达

作出行政许可决定后2个工作日内,通过电话方式通知或告知服务对象。通过现场领取方式将结果送达。

十六、申请人权利和义务

(一)依据《中华人民共和国行政许可法》等,申请人依法享有以下权利:

1.符合法定条件、标准的,申请人有依法取得行政许可的平等权利,行政机关不得歧视。

2.申请人对行政机关实施行政许可,享有陈述权、申辩权;有权依法申请行政复议或者提起行政诉讼;其合法权益因行政机关违法实施行政许可受到损害的,有权依法要求赔偿。

3.申请人发现违法从事行政许可事项的活动,有权向行政机关举报,行政机关应当及时核实、处理。

(二)依据《中华人民共和国行政许可法》等,申请人依法履行以下义务:

1.不得涂改、倒卖、出租、出借行政许可证件,或者以其他形式非法转让行政许可;

2.不得超越行政许可范围进行活动;

3.应当如实提交有关材料和反映真实情况,并对其申请材料实质内容的真实性负责。

十七、咨询途径

(一)窗口咨询:www.38365-365.com征管和科技发展处,济南市市中区济大路5号

(二)电话咨询:(0531)82613800;12366纳税服务热线

(三)网上咨询:http://www.h-m1500.com

(四)电子邮件咨询:sddsxzsp@163.com

(五)信函咨询:www.38365-365.com征管和科技发展处,邮编250002

十八、监督和投诉渠道

(一)窗口投诉:www.38365-365.com纳税服务中心,济南市市中区济大路5号

(二)电话投诉:(0531)82613852;12366纳税服务热线

(三)网上投诉:http://www.h-m1500.com

(四)电子邮件投诉:sddsxzsp@163.com

(五)信函投诉:www.38365-365.com纳税服务中心,济南市市中区济大路5号,邮编:250002

十九、办公地址和时间

(一)办公地址:济南市市中区济大路5号

(二)联系电话:(0531)82613800

(三)办公时间:周一至周五 8:30-12:00;13:00-17:00

(四)乘车路线:乘坐28路、43路、64路或K157路公交车,在省财政厅站点下车

二十、公开查询

自受理之日起20个工作日内,可通过电话、网站等方式查询审批状态和结果。

2.对纳税人延期缴纳税款的核准

一、适用范围

本指南适用于对纳税人延期缴纳税款的核准审批申请和办理。

二、项目信息

|

项目编码

|

项目名称

|

子项

|

审批类别

|

|

3700000104102

|

对纳税人延期缴纳税款的核准

|

无

|

行政许可

|

三、办理依据

1.《中华人民共和国税收征收管理法》第31条第2款:“纳税人因有特殊困难,不能按期缴纳税款的,经省、自治区、直辖市国家税务局、地方税务局批准,可以延期缴纳税款,但是最长不得超过三个月。”

2.《中华人民共和国税收征收管理法实施细则》第41条:“计划单列市国家税务局、地方税务局可以参照税收征管法第三十一条第二款的批准权限,审批纳税人延期缴纳税款。”

四、受理机构

www.38365-365.com征管和科技发展处

五、决定机构

www.38365-365.com

六、审批数量

无数量限制

七、办事条件

(一)申请人条件

1.因不可抗力,导致纳税人发生较大损失,正常生产经营活动受到较大影响的;

2.当期货币资金在扣除应付职工工资、社会保险费后,不足以缴纳税款的。

纳税人申请延期缴纳税款,应当在税款缴纳期限届满前提出申请。

(二)具备或符合如下条件的,准予批准:

具备或符合上述申请条件之一,提交资料齐全且符合法定形式的,准予批准,但最长不得超过三个月。

(三)有如下情形之一的,不予批准:

不具备或不符合上述申请条件或提交资料不齐全、不符合法定形式的,不予批准。

八、申请材料

(一)申请材料清单

|

序号

|

提交材料名称

|

原件/复印件

|

份数

|

纸质/电子

|

要求

|

备注

|

|

1

|

税务行政许可申请表

|

原件

|

1

|

纸质/电子

|

网上预申请,提交电子格式申请

|

|

2

|

延期缴纳税款申请审批表

|

原件

|

3

|

纸质/电子

|

网上预申请,提交电子格式申请

|

|

3

|

税务登记证件

|

原件及复印件

|

1

|

纸质/电子

|

网上预申请,提交扫描件

|

原件查验

|

|

4

|

经办人身份证件

|

原件及复印件

|

1

|

纸质/电子

|

网上预申请,提交扫描件

|

原件查验

|

|

5

|

申请延期缴纳税款报告

|

原件

|

1

|

纸质/电子

|

网上预申请,提交扫描件

|

|

6

|

代理委托书

|

原件

|

1

|

纸质/电子

|

网上预申请,提交扫描件

|

|

7

|

代理人身份证件

|

原件及复印件

|

1

|

纸质/电子

|

网上预申请,提交扫描件

|

原件查验

|

|

8

|

当期货币资金余额情况及所有银行存款账户的对账单

|

原件及复印件

|

1

|

纸质/电子

|

网上预申请,提交扫描件

|

原件查验

|

|

9

|

应付职工工资和社会保险费等省税务机关要求提供的支出预算

|

原件及复印件

|

1

|

纸质/电子

|

网上预申请,提交扫描件

|

原件查验

|

|

10

|

资产负债表

|

原件及复印件

|

1

|

纸质/电子

|

网上预申请,提交扫描件

|

原件查验

|

|

11

|

因不可抗力,导致纳税人发生较大损失,正常生产经营活动受到较大影响的,应报送因不可抗力的灾情报告或公安机关出具的事故证明

|

原件及复印件

|

1

|

纸质/电子

|

网上预申请,提交扫描件

|

原件查验

|

注:1.复印件应注明“此复印件与原件内容一致”,并签章。

2.申请表下载地址:http://www.h-m1500.com

(二)申请材料提交

申请人可通过窗口报送、网上提交等方式提交材料。

九、申请接收

(一)接收方式

1.窗口接收:www.38365-365.com征管和科技发展处

2.网上接收:http://zwfw.sd.gov.cn/

(二)办公时间:按各办税服务厅具体办公时间,网上预申请无时间限制

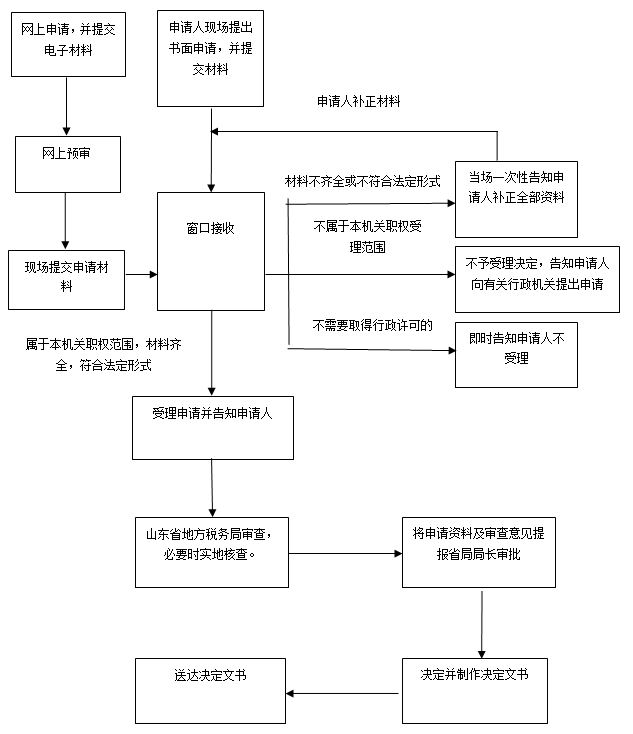

十、办理基本流程

十一、办理方式

(一)一般程序

1.申请

申请人在网上或者现场提出申请并提交相关资料。

2.受理

受理部门接受申请人提交的申请材料,核对资料是否符合法定形式、填写内容是否完整,符合的即时受理。

申请材料存在问题可以当场更正的,应当一次性告知申请人更正。

申请材料不齐全或不符合法定形式的,应当当场制作《补正税务行政许可材料告知书》,一次性告知申请人需要补正的材料。

申请材料齐全、符合法定形式,应当制作《税务行政许可受理通知书》送达申请人。

申请人不符合申请条件,当场告知申请人不予受理。

3.审查与决定

决定部门应对受理部门移交的延期缴纳税款申请材料的合法性、完整性进行审核。

对申请人符合延期缴纳税款条件的,决定部门在办理时限内完成审查制作《准予税务行政许可决定书》。不符合条件的,制作《不予税务行政许可决定书》,说明理由,并告知申请人享有依法申请行政复议或提起行政诉讼的权利。

4.送达

对办理限期前审批完成的许可事项,通知申请人领取。

申请人应凭《税务行政许可受理通知书》领取《准予税务行政许可决定书》或《不予税务行政许可决定书》。对不予许可的事项,应当说明理由,并告知申请人享有依法申请行政复议或提起行政诉讼的权利。

5.结果公开

在作出行政许可决定之日起7个工作日内公开准予行政许可结果。

(二)特殊程序。符合国家规定和设立特殊程序(绿色通道)的优先、特殊事项,应按优先办理、特事特办、主动服务和专人负责的原则,做到快速流转、限时催办、疑难会商、压缩时限等。

十二、审批时限

在20个工作日内办结。对20个工作日内无法作出决定的,经决定机关负责人批准可以延长10个工作日。

十三、审批收费依据及标准

不收取任何费用。

十四、审批结果

(一)准予税务行政许可

发放《准予税务行政许可决定书》。

(二)不予税务行政许可

发放《不予税务行政许可决定书》。

十五、结果送达

作出行政许可决定后2个工作日内,通过电话方式通知或告知服务对象。通过现场领取方式将结果送达。

十六、申请人权利和义务

(一)依据《中华人民共和国行政许可法》等,申请人依法享有以下权利:

1.符合法定条件、标准的,申请人有依法取得行政许可的平等权利,行政机关不得歧视。

2.申请人对行政机关实施行政许可,享有陈述权、申辩权;有权依法申请行政复议或者提起行政诉讼;其合法权益因行政机关违法实施行政许可受到损害的,有权依法要求赔偿。

3.申请人发现违法从事行政许可事项的活动,有权向行政机关举报,行政机关应当及时核实、处理。

(二)依据《中华人民共和国行政许可法》等,申请人依法履行以下义务:

1.不得涂改、倒卖、出租、出借行政许可证件,或者以其他形式非法转让行政许可;

2.不得超越行政许可范围进行活动;

3.应当如实提交有关材料和反映真实情况,并对其申请材料实质内容的真实性负责。

十七、咨询途径

(一)窗口咨询:

www.38365-365.com征管和科技发展处,济南市市中区济大路5号

(二)电话咨询:

www.38365-365.com征管和科技发展处咨询电话:(0531)82613825

12366纳税服务热线

(三)网上咨询:http://www.h-m1500.com

(四)电子邮件咨询:sddsxzsp@163.com

(五)信函咨询:

www.38365-365.com征管和科技发展处,地址:济南市市中区济大路5号,邮政编码:250002

十八、监督和投诉渠道

(一)窗口投诉:

www.38365-365.com纳税服务中心,济南市市中区济大路5号

(二)电话投诉:

12366纳税服务热线;(0531)82613852

(三)网上投诉:http://www.h-m1500.com

(四)电子邮件投诉:sddsxzsp@163.com

(五)信函投诉:

www.38365-365.com纳税服务中心,济南市市中区济大路5号,邮编:250002

十九、办公地址和时间

(一)办公地址:

济南市市中区济大路5号

(二)办公时间:

周一至周五8:30-12:00;13:00-17:00

(三)乘车路线:

乘坐28路、43路、64路或K157路公交车,在省财政厅站点下车。

二十、公开查询

自受理之日起20个工作日内,可通过电话、网站等方式查询审批状态和结果。

3.对纳税人延期申报的核准

一、适用范围

本指南适用于纳税人申请延期申报事项的审批申请和办理。

二、项目信息

|

项目编码

|

项目名称

|

子项

|

审批类别

|

|

对纳税人延期申报的核准

|

无

|

行政许可

|

三、办理依据

1.《中华人民共和国税收征收管理法》第27条:“纳税人、扣缴义务人不能按期办理纳税申报或者报送代扣代缴、代收代缴税款报告表的,经税务机关核准,可以延期申报。”

2.《中华人民共和国税收征收管理法实施细则》第37条:“纳税人、扣缴义务人按照规定的期限办理纳税申报或者报送代扣代缴、代收代缴税款报告表确有困难,需要延期的,应当在规定的期限内向税务机关提出书面延期申请,经税务机关核准,在核准的期限内办理。纳税人、扣缴义务人因不可抗力,不能按期办理纳税申报或者报送代扣代缴、代收代缴税款报告表的,可以延期办理;但是,应当在不可抗力情形消除后立即向税务机关报告。税务机关应当查明事实,予以核准。”

四、受理机构

主管地方税务机关办税服务厅

五、决定机构

主管地方税务机关

六、审批数量

无数量限制

七、办事条件

(一)申请人条件

1.因不可抗力,不能按期办理纳税申报或者报送代扣代缴、代收代缴税款报告表的,可以延期办理。但应当在不可抗力情形消除后立即向税务机关报告。所谓不可抗力,是指人们无法预见、无法避免、无法克服的自然灾害,如水灾、火灾、风灾、地震等。

2.因财务处理上的特殊原因,账务未处理完毕,不能计算应纳税额,按照规定的期限办理纳税申报或者报送代扣代缴、代收代缴税款报告表确有困难,需要延期的。

(二)具备或符合如下条件的,准予批准:

具备或符合上述申请条件之一,提交资料齐全且符合法定形式的,准予批准。

(三)有如下情形之一的,不予批准:

不具备或不符合上述申请条件或提交资料不齐全、不符合法定形式的,不予批准。

八、申请材料

(一)申请材料清单

|

序号

|

提交材料名称

|

原件/复印件

|

份数

|

备注

|

|

1

|

税务行政许可申请表(点击下载)

|

原件

|

1

|

|

2

|

延期申报申请核准表(点击下载)

|

原件

|

1

|

|

3

|

税务登记证

|

原件及复印件

|

1

|

|

4

|

经办人身份证件

|

原件及复印件

|

1

|

|

5

|

纳税人确有困难不能正常申报的情况说明

|

原件

|

1

|

|

6

|

代理委托书

|

原件

|

1

|

|

7

|

代理人身份证件

|

原件及复印件

|

1

|

注:1.复印件应注明“此复印件与原件内容一致”,并签章。

2.申请表下载地址:http://www.h-m1500.com

(二)申请材料提交

申请人通过窗口报送提交材料。

九、申请接收

(一)接收方式

窗口接收:主管地方税务机关办税服务厅,地址:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(二)办公时间:按主管地方税务机关办税服务厅具体办公时间

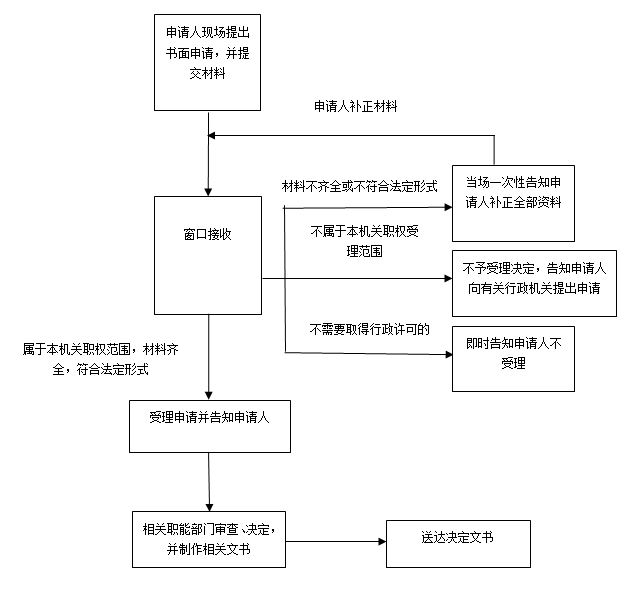

十、办理基本流程

十一、办理方式

(一)一般程序

1.申请

申请人在现场提出申请并提交相关资料。

2.受理

受理部门接受申请人提交的申请材料,核对资料是否符合法定形式、填写内容是否完整,符合的即时受理。

申请材料存在问题可以当场更正的,应当一次性告知申请人更正。

申请材料不齐全或不符合法定形式的,应当当场制作《补正税务行政许可材料告知书》,一次性告知申请人需要补正的材料。

申请材料齐全、符合法定形式,应当制作《税务行政许可受理通知书》送达申请人。

3.审查与决定

决定部门应对受理部门移交的延期申报申请材料的合法性、完整性进行审核。

对申请人符合延期申报条件的,决定部门应在办理时限内完成审查,制作《准予税务行政许可决定书》和《延期申报预缴税额核定表》。不符合的,制作《不予税务行政许可决定书》,并说明理由,告知申请人享有依法申请行政复议或提起行政诉讼的权利。

4.送达

受理部门应当对办理限期前审批完成的许可事项,通知申请人领取。

申请人应凭《税务行政许可受理通知书》领取《准予税务行政许可决定书》和《延期申报预缴税额核定表》,同时告知申请人按照上期实际缴纳的税额或税务机关《延期申报预缴税额核定表》核定的税额预缴税款,在核准的延期内办理纳税申报。对领取《不予税务行政许可决定书》的申请人,对不予许可的事项应当说明理由,并告知申请人享有依法申请行政复议或提起行政诉讼的权利。

5.结果公开

在作出行政许可决定之日起7个工作日内公开准予行政许可结果。

(二)特殊程序。符合国家规定和设立特殊程序(绿色通道)的优先、特殊事项,应按优先办理、特事特办、主动服务和专人负责的原则,做到快速流转、限时催办、疑难会商、压缩时限等。

十二、审批时限

在20个工作日内办结。对20个工作日内无法作出决定的,经决定机构负责人批准可以延长10个工作日。

十三、审批收费依据及标准

不收取任何费用。

十四、审批结果

(一)准予税务行政许可

发放《准予税务行政许可决定书》和《延期申报预缴税额核定表》。

(二)不予税务行政许可

发放《不予税务行政许可决定书》。

十五、结果送达

作出行政许可决定后2个工作日内,通过电话方式通知或告知服务对象。通过现场领取方式将结果送达。

十六、申请人权利和义务

(一)依据《中华人民共和国行政许可法》等,申请人依法享有以下权利:

1.符合法定条件、标准的,申请人有依法取得行政许可的平等权利,行政机关不得歧视。

2.申请人对行政机关实施行政许可,享有陈述权、申辩权;有权依法申请行政复议或者提起行政诉讼;其合法权益因行政机关违法实施行政许可受到损害的,有权依法要求赔偿。

3.申请人发现违法从事行政许可事项的活动,有权向行政机关举报,行政机关应当及时核实、处理。

(二)依据《中华人民共和国行政许可法》等,申请人依法履行以下义务:

1.不得涂改、倒卖、出租、出借行政许可证件,或者以其他形式非法转让行政许可;

2.不得超越行政许可范围进行活动;

3.应当如实提交有关材料和反映真实情况,并对其申请材料实质内容的真实性负责。

十七、咨询途径

(一)窗口咨询:主管地方税务机关办税服务厅,地址:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(二)电话咨询:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询;12366纳税服务热线

(三)网上咨询:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(四)电子邮件咨询:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(五)信函咨询:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

十八、监督和投诉渠道

(一)窗口投诉:主管地方税务机关纳税服务中心,地址:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询等

(二)电话投诉:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询;12366纳税服务热线

(三)网上投诉:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(四)电子邮件投诉:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(五)信函投诉:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

十九、办公地址和时间

(一)办公地址:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(二)办公时间:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(三)乘车路线:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

二十、公开查询

自受理之日起20个工作日内,可通过电话、网站等方式查询审批状态和结果。

4.对纳税人变更纳税定额的核准

一、适用范围

本指南适用于对纳税人变更纳税定额的核准的审批申请和办理。

二、项目信息

|

项目编码

|

项目名称

|

子项

|

审批类别

|

|

24004

|

对纳税人变更纳税定额的核准

|

无

|

行政许可

|

三、办理依据

《中华人民共和国税收征收管理法实施细则》第47条:“纳税人对税务机关采取本条规定的方法核定的应纳税额有异议的,应当提供相关证据,经税务机关认定后,调整应纳税额.”

国家税务总局《个体工商户税收定期定额征收管理办法》(国家税务总局令〔2006〕第16号),第十九条:“定期定额户的经营额、所得额连续纳税期超过或低于税务机关核定的定额,应当提请税务机关重新核定定额,税务机关应当根据本办法规定的核定方法和程序重新核定定额。具体期限由省级税务机关确定。”

《www.38365-365.com转发国家税务总局<个体工商户税收定期定额征收管理办法>和<关于个体工商户定期定额征收管理有关问题的通知>的通知》(鲁地税发﹝2007﹞37号)规定:定期定额户的经营额、所得额连续三个月超过或低于定额的20%的,应当提请地税机关重新核定定额。

四、受理机构

主管地方税务机关办税服务厅

五、决定机构

主管地方税务机关

六、审批数量

无数量限制

七、办事条件

(一)申请人条件

申请人对税务机关采取以下方法核定的应纳税额有异议的,应当提供相关证据,经税务机关认定后,调整应纳税额:

⑴参照当地同类行业或者类似行业中经营规模和收入水平相近的纳税人的税负水平核定;

⑵按照营业收入或者成本加合理的费用和利润的方法核定;

⑶按照耗用的原材料、燃料、动力等推算或者测算核定;

⑷按照其他合理的方法核定。

(二)具备或符合如下条件的,准予批准:

申请人提供证据材料符合调整条件的,进行相应调整。

(三)有如下情形的,不予批准:

申请人提供证据材料不符合调整条件的,不予调整。

八、申请材料

(一)申请材料清单

|

序号

|

提交材料名称

|

原件/复印件

|

份数

|

备注

|

|

1

|

税务行政许可申请表(点击下载)

|

原件

|

1

|

|

2

|

税务登记证件

|

原件及复印件

|

1

|

|

3

|

经办人身份证件

|

原件及复印件

|

1

|

|

4

|

证明材料

|

原件及复印件

|

1

|

|

5

|

代理委托书

|

原件

|

1

|

|

6

|

代理人身份证件

|

原件及复印件

|

1

|

注:1.复印件应注明“此复印件与原件内容一致”,并签章。

2.申请表下载地址:http://www.h-m1500.com。

(二)申请材料提交

申请人通过窗口报送方式提交材料。

九、申请接收

(一)接收方式

窗口接收:主管地方税务机关办税服务厅,地址:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(二)办公时间:按主管地方税务机关办税服务厅具体办公时间

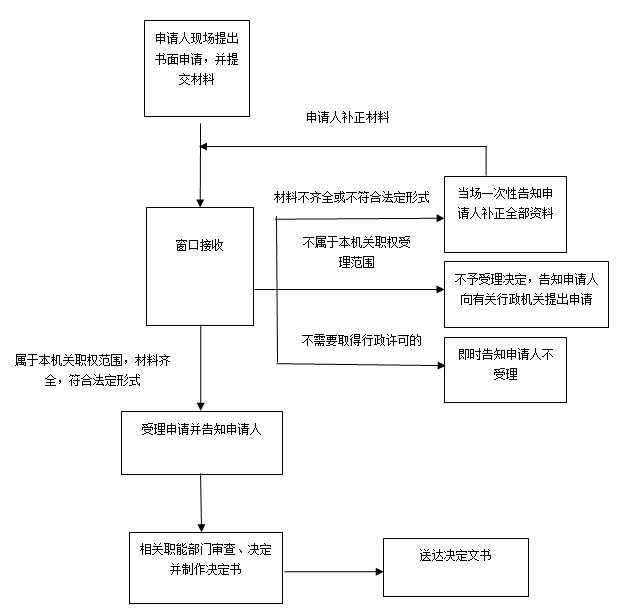

十、办理基本流程

十一、办理方式

(一)一般程序

1.申请

申请人在现场提出申请并提交相关资料。

2.受理

受理部门接受申请人提交的申请材料,核对资料是否符合法定形式、填写内容是否完整,符合的即时受理。

申请材料存在问题可以当场更正的,应当一次性告知申请人更正。

申请材料不齐全或不符合法定形式的,应当当场制作《补正税务行政许可材料告知书》,一次性告知申请人需要补正的材料。

申请材料齐全、符合法定形式,应当制作《税务行政许可受理通知书》送达申请人。

3.审查与决定

决定部门应对受理部门移交的纳税人变更定额申请材料的合法性、完整性进行审核。

审查时发现许可事项直接关系他人重大利益的,应当告知利害关系人。

申请人、利害关系人有权进行陈述和申辩,税务机关应当听取申请人、利害关系人的意见。

对该项税务行政许可直接涉及申请人与他人之间重大利益关系的,审查人员应当提出听证提议。(听证时间,不包含在行政许可办理时限之内。)

对申请人符合纳税人变更定额条件的,决定部门应在办理时限内完成审查制作《准予税务行政许可决定书》。不符合的,制作《不予税务行政许可决定书》,说明理由,并告知申请人享有依法申请行政复议或提起行政诉讼的权利。

4.送达

受理部门应当对办理限期前审批完成的许可事项,通知申请人领取。

申请人应凭《税务行政许可受理通知书》领取《准予税务行政许可决定书》或《不予税务行政许可决定书》。对不予许可的事项,应当说明理由,并告知申请人享有依法申请行政复议或提起行政诉讼的权利。

5.结果公开

在作出行政许可决定之日起7个工作日内公开准予行政许可结果。

(二)特殊程序。符合国家规定和设立特殊程序(绿色通道)的优先、特殊事项,应按优先办理、特事特办、主动服务和专人负责的原则,做到快速流转、限时催办、疑难会商、压缩时限等。

十二、审批时限

在20个工作日内办结。对20个工作日内无法作出决定的,经决定机构负责人批准可以延长10个工作日,并制作《税务行政许可延期决定告知书》送达申请人。

十三、审批收费依据及标准

不收取任何费用。

十四、审批结果

(一)准予税务行政许可

发放《准予税务行政许可决定书》。

(二)不予税务行政许可

发放《不予税务行政许可决定书》。

十五、结果送达

作出行政许可决定后2个工作日内,通过电话方式通知或告知服务对象。通过现场领取方式将结果送达。

十六、申请人权利和义务

(一)依据《中华人民共和国行政许可法》等,申请人依法享有以下权利:

1.符合法定条件、标准的,申请人有依法取得行政许可的平等权利,行政机关不得歧视。

2.申请人对行政机关实施行政许可,享有陈述权、申辩权;有权依法申请行政复议或者提起行政诉讼;其合法权益因行政机关违法实施行政许可受到损害的,有权依法要求赔偿。

3.申请人发现违法从事行政许可事项的活动,有权向行政机关举报,行政机关应当及时核实、处理。

(二)依据《中华人民共和国行政许可法》等,申请人依法履行以下义务:

1.不得涂改、倒卖、出租、出借行政许可证件,或者以其他形式非法转让行政许可的;

2.不得超越行政许可范围进行活动的;

3.应当如实提交有关材料和反映真实情况,并对其申请材料实质内容的真实性负责。

十七、咨询途径

(一)窗口咨询:主管地方税务机关办税服务厅,地址:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(二)电话咨询:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询;12366纳税服务热线

(三)网上咨询:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(四)电子邮件咨询:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(五)信函咨询:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

十八、监督和投诉渠道

(一)窗口投诉:主管地方税务机关纳税服务中心,地址:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(二)电话投诉:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询;12366纳税服务热线

(三)网上投诉:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(四)电子邮件投诉:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(五)信函投诉:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

十九、办公地址和时间

(一)办公地址:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(二)办公时间:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(三)乘车路线:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

二十、公开查询

自受理之日起20个工作日内,可通过电话、网站等方式查询审批状态和结果。

5.对采取实际利润额预缴以外的其他企业

所得税预缴方式的核定

一、适用范围

本指南适用于对采取实际利润额预缴以外的其他企业所得税预缴方式的核定审批事项的申请和办理。

二、项目信息

|

项目编码

|

项目名称

|

子项

|

审批类别

|

|

24006

|

对采取实际利润额预缴以外的其他企业所得税预缴方式的核定

|

无

|

行政许可

|

三、办理依据

《中华人民共和国企业所得税法实施条例》第128条:“企业所得税分月或分季预缴,由税务机关具体核定。企业根据企业所得税法第五十四条规定分月或者分季预缴企业所得税时,应当按照月度或者季度的实际利润额预缴;按照月度或者季度的实际利润额预缴有困难的,可以按照上一纳税年度应纳税所得额的月度或者季度平均额预缴,或者按照经税务机关认可的其他方法预缴。”

四、受理机构

主管地方税务机关办税服务厅

五、决定机构

主管地方税务机关

六、审批数量

无数量限制

七、办事条件

(一)申请人条件

按照月度或者季度的实际利润额预缴有困难的企业。

(二)具备或符合如下条件的,准予批准:

按照月度或者季度的实际利润额预缴有困难的。

(三)有如下情形的,不予批准:

按照月度或者季度的实际利润额预缴没有困难的。

八、申请材料

(一)申请材料清单

|

序号

|

提交材料名称

|

原件/复印件

|

份数

|

备注

|

|

1

|

税务行政许可申请表(点击下载)

|

原件

|

1

|

|

2

|

经办人身份证件

|

原件及复印件

|

1

|

原件查验

|

|

3

|

代理委托书

|

原件

|

1

|

适用于委托代理人提出申请的情况

|

|

4

|

代理人身份证件

|

原件及复印件

|

1

|

|

5

|

按照月度或者季度的实际利润额预缴确有困难的证明材料

|

原件

|

1

|

注:1.复印件应注明“此复印件与原件内容一致”。

2.申请表下载地址:

(二)申请材料提交

申请人通过窗口报送方式提交申请材料。

九、申请接收

(一)接收方式

窗口接收:主管地方税务机关办税服务厅,地址:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(二)办理时间

窗口报送:按主管地方税务机关办税服务厅具体办公时间

十、办理基本流程

十一、办理方式

(一)一般程序

1.申请

申请人在现场提出申请并提交相关资料。

2.受理

受理部门接受申请人提交的申请材料,核对资料是否符合法定形式、填写内容是否完整,符合的即时受理。

申请材料存在可以当场更正的,应当一次性告知申请人更正;

申请材料不齐全或不符合法定形式的,应当当场制作《补正税务行政许可材料告知书》,一次性告知申请人需要补正的材料;

申请材料齐全、符合法定形式,应当制作《税务行政许可受理通知书》送达申请人。

3.审查与决定

决定部门应对受理部门移交的申请材料的合法性、完整性进行审核。

对申请人符合申请条件的,决定部门应在办理时限内完成审查,制作《准予税务行政许可决定书》。不符合的,制作《不予税务行政许可决定书》,说明理由,并告知申请人享有申请行政复议或提起行政诉讼的权利。

4.送达

对办理限期前审批完成的许可事项,通知申请人提前领取。

申请人应凭《税务行政许可受理通知书》领取《准予税务行政许可决定书》或《不予税务行政许可决定书》。对不予行政许可的,应说明理由,并告知申请人享有依法申请行政复议或提起行政诉讼的权利,

5.结果公开

在作出行政许可决定之日起7个工作日内公开准予行政许可结果。

(二)特殊程序。符合国家规定和设立特殊程序(绿色通道)的优先、特殊事项,应按优先办理、特事特办、主动服务和专人负责的原则,做到快速流转、限时催办、疑难会商、压缩时限等。

十二、审批时限

在20个工作日内办结。对20个工作日内无法作出决定的,经决定机构负责人批准可以延长10个工作日,并制作《税务行政许可延期决定告知书》送达申请人。

十三、审批收费依据及标准

不收取任何费用。

十四、审批结果

(一)准予税务行政许可

发放《准予税务行政许可决定书》。

(二)不准予税务行政许可

发放《不予税务行政许可决定书》。

十五、结果送达

作出行政许可决定后2个工作日内,通过电话方式通知或告知服务对象。通过现场领取方式将结果送达。

十六、申请人权利和义务

(一)依据《中华人民共和国行政许可法》等,申请人依法享有以下权利:

1.符合法定条件、标准的,申请人有依法取得行政许可的平等权利,行政机关不得歧视。

2.申请人对行政机关实施行政许可,享有陈述权、申辩权;有权依法申请行政复议或者提起行政诉讼;其合法权益因行政机关违法实施行政许可受到损害的,有权依法要求赔偿。

3.申请人发现违法从事行政许可事项的活动,有权向行政机关举报,行政机关应当及时核实、处理。

(二)依据《中华人民共和国行政许可法》等,申请人依法履行以下义务:

1.不得涂改、倒卖、出租、出借行政许可证件,或者以其他形式非法转让行政许可的;

2.不得超越行政许可范围进行活动的;

3.应当如实提交有关材料和反映真实情况,并对其申请材料实质内容的真实性负责。

十七、咨询途径

(一)窗口咨询:主管地方税务机关办税服务厅,地址:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(二)电话咨询:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询;12366纳税服务热线

(三)网上咨询:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(四)电子邮件咨询:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(五)信函咨询:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

十八、监督和投诉渠道

(一)窗口投诉:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(二)电话投诉:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(三)网上投诉:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(四)电子邮件投诉:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(五)信函投诉:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

十九、办公地址和时间

(一)办公地址:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(二)办公时间:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

(三)乘车路线:请咨询主管地方税务机关或登录主管地方税务机关网站“税务行政许可事项服务指南”查询

二十、公开查询

自受理之日起20个工作日内,可通过电话、网站等方式查询审批状态和结果。